Come presentare le domande dal 3 maggio

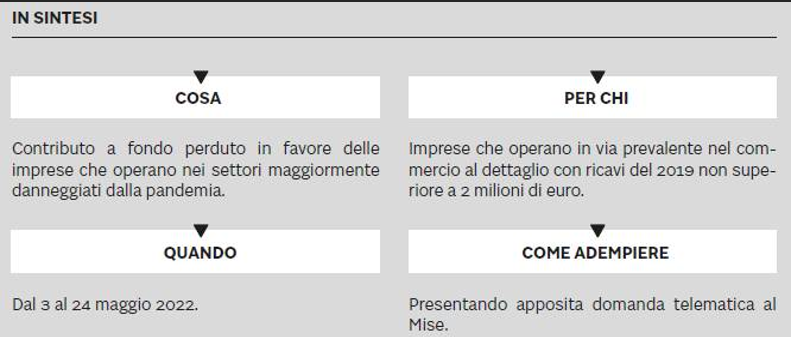

Il Mise ha emanato le disposizioni attuative del contributo a fondo perduto (Cfp) riconosciuto a favore dei soggetti esercitanti in via prevalente attività di commercio al dettaglio. I fondi a disposizione ammontano a 200 milioni di euro e, al fine di beneficiare dell’incentivo, i soggetti interessati devono presentare apposita domanda. Modalità e termini di presentazione della domanda sono stati individuati dallo stesso Mise tramite apposito provvedimento (Dm 24 marzo 2022). Si rende necessario presentare – unitamente alla domanda – una dichiarazione sostitutiva ai sensi del Dpr 445/2000 al fine di attestare la sussistenza dei requisiti.

Quadro introduttivo

Il Mise ha emanato le disposizioni attuative del contributo a fondo perduto (Cfp) riconosciuto a favore dei soggetti esercitanti in via prevalente attività di commercio al dettaglio.

I fondi a disposizione ammontano a 200 milioni di euro e, al fine di beneficiare dell’incentivo, i soggetti interessati devono presentare apposita domanda.

Ripercorriamo, nella tavola che segue, i tratti essenziali della disciplina (soggetti interessati, requisiti richiesti, ecc.) ed esaminiamo modalità e termini di presentazione della domanda di accesso al contributo.

Sintesi del Cfp per il commercio al dettaglio

| Norma di riferimento | Articolo 2 (rubricato «Fondo per il rilancio delle attività economiche»), Dl 27 gennaio 2022, n. 4 (Decreto Sostegni-ter) e Decreto Mise 24 marzo 2022. La concessione dell’aiuto in esame è stata autorizzata dalla Commissione Ue (Comunicato stampa 25 marzo 2022) |

| Ambito soggettivo | Il Cfp spetta alle imprese esercenti – in via prevalente – specifiche attività di commercio al dettaglio, le quali sono state colpite dall’emergenza Covid-19. Molteplici sono i settori interessati dal bonus: trattandosi di esercenti commercio al dettaglio, l’intervento aiuta coloro che vendono le più svariate merci, come l’abbigliamento, le calzature, i cosmetici, fiori e piante, carburanti, orologi, gioielli, ecc. La platea di beneficiari è definita sulla base di specifici codici Ateco 2007: 47.19, 47.30, 47.43, tutte le attività dei gruppi 47.5 e 47.6, 47.71, 47.72, 47.75, 47.76, 47.77, 47.78, 47.79, 47.82, 47.89 e 47.99. Si riportano il contenuto esemplificativo delle attività di commercio individuate dai codici indicati |

| Codici Ateco 47.19 Grandi magazzini, commercio al dettaglio di computer, elettronica, elettrodomestici (in esercizi non specializzati), vari prodotti non alimentari 47.30 Carburante per autotrazione 47.43 Apparecchi audio e video in esercizi specializzati 47.5 Arredamento, mobili per la casa, articoli per l’illuminazione, tessuti, biancheria per la casa, macchine per cucire per uso domestico, ferramenta, vernici, materiale elettrico e termoidraulico, articoli igienico-sanitari, materiali da costruzione, piastrelle, macchine e prodotti per l’agricoltura e il giardinaggio, tende, tappeti, carta da parati, moquette, elettrodomestici in esercizi specializzati, sistemi di sicurezza, strumenti musicali 47.6 Libri, giornali, riviste, articoli di cartoleria, registrazioni musicali, articoli sportivi, biciclette, natanti e accessori, giochi (anche elettronici) 47.71 Confezioni per adulti, per bambini, per neonati, biancheria personale, camicie, pellicce e abbigliamento in pelle, cravatte, cappelli, ombrelli, guanti 47.72 Calzature e accessori, articoli di pelletteria e da viaggio 47.75 Erboristerie, articoli di profumeria, prodotti per toletta e per l’igiene personale 47.76 Fiori e piante, piccoli animali domestici 47.77 Orologi, articoli di gioielleria e argenteria 47.78 Mobili per ufficio, materiale per ottica e fotografia, oggetti d’arte (incluse le gallerie d’arte), oggetti d’artigianato, arredi sacri ed articoli religiosi, articoli da regalo e per fumatori, bomboniere, bigiotteria, combustibile per uso domestico e per riscaldamento, armi e munizioni, articoli militari, saponi, detersivi, prodotti per la lucidatura, filatelia, numismatica e articoli da collezionismo, articoli funerari e cimiteriali 47.79 Libri di seconda mano, mobili usati e oggetti di antiquariato, indumenti e altri oggetti usati 47.82 Commercio al dettaglio ambulante di tessuti, articoli tessili per la casa, articoli di abbigliamento, calzature e pelletterie 47.89 Commercio al dettaglio ambulante di: fiori, piante, bulbi, semi e fertilizzanti attrezzature per il giardinaggio, macchine, attrezzature e prodotti per l’agricoltura, profumi e cosmetici, saponi, detersivi ed altri detergenti per qualsiasi uso, bigiotteria arredamenti per giardino, mobili, tappeti e stuoie, articoli casalinghi, elettrodomestici, materiale elettrico 47.99 Prodotti vari, mediante l’intervento di un dimostratore o di un incaricato alla vendita (porta a porta) ovvero per mezzo di distributori automatici | |

| Requisiti dimensionali | L’agevolazione in esame spetta a condizione che il richiedente rispetti i seguenti parametri dimensionali: 1) i ricavi del periodo d’imposta 2019 non devono essere stati superiori a 2 milioni di euro; 2) il fatturato del periodo d’imposta 2021 dev’essere stato inferiore di almeno il 30% rispetto al fatturato del 2019 (1) |

| Altri requisiti | Il soggetto beneficiario dell’agevolazione deve possedere i seguenti requisiti alla data di presentazione della domanda: – avere la sede legale ovvero operativa in Italia e risultare regolarmente costituita, iscritta come attiva al Registro Imprese per una delle attività sopra evidenziate ed individuate sulla base dei codici Ateco; – non essere in liquidazione volontaria ovvero sottoposta a procedura concorsuale con finalità liquidatorie; – non essere già in difficoltà alla data del 31 dicembre 2019, secondo la definizione ai sensi dell’articolo 2, punto 18, Regolamento Ue 651/2014, fatte salve le eccezioni previste dalla disciplina comunitaria in materia di aiuti di Stato; – non essere destinataria di sanzioni interdittive di cui all’articolo 9, comma 2, lettera d), Dlgs 8 giugno 2001, n. 231 |

| Ammontare del contributo | Al beneficiario spetta un contributo determinato applicando una percentuale (60%, 50% o 40% variabile a seconda dell’ammontare dei ricavi 2019) alla differenza degli ammontari medi mensili dei ricavi 2021 e 2019. (2) Anche ai fini dell’individuazione della fascia di ricavi 2019 si fa riferimento ai ricavi di cui all’articolo 85, comma 1, lettere a) e b), del Tuir (3). Nello specifico, la percentuale da applicare a detta differenza è individuata sulla base della tabella che segue (si può notare che la quota percentuale di spettanza del Cfp è differenziata a seconda dell’ammontare dei ricavi 2019) Ricavi 2019 Percentuale di contributo spettante Fino a 400.000 euro 60% Oltre 400.000 euro e fino a 1 milione di euro 50% Oltre 1 milione di euro e fino a 2 milioni di euro 40% |

| Risorse stanziate | Ammontano a 200 milioni di euro, per cui qualora le stesse risultassero insufficienti a soddisfare tutte le richieste ammissibili, il contributo effettivamente spettante verrà ridotto proporzionalmente (4). Il conteggio (ossia la ripartizione tra gli aventi diritto) verrà effettuato dopo la presentazione delle domande |

| (1) Si ritiene che il concetto di «fatturato» debba includere anche i «corrispettivi» di cui all’articolo 24, Dpr 633/1972. Come indicato in vari documenti di prassi (circolari agenzia delle Entrate n. 15/E/2020, n. 22/E/2020, n. 5/E/2021), la data da prendere a riferimento per il calcolo del fatturato corrisponde alla data del corrispettivo giornaliero ovvero alla data della fattura immediata (nel caso di fattura elettronica il campo 2.1.1.3 <Data>). Per la fattura differita, si fa invece riferimento alla data dei DDT o dei documenti equipollenti richiamati in fattura (nel caso di fattura elettronica il campo 2.1.8.2 <DataDDT>). La norma dispone che «Ai fini della quantificazione della riduzione del fatturato rilevano i ricavi di cui all’articolo 85, comma 1, lettere a) e b)» del Tuir relativi ai periodi d’imposta 2019 e 2021. Si tratta delle somme derivanti dalle cessioni di beni e dalle prestazioni di servizi alla cui produzione o al cui scambio è diretta l’attività d’impresa, nonché delle cessioni di materie prime e sussidiarie, di semilavorati e di altri beni mobili, esclusi quelli strumentali, acquistati o prodotti per essere impiegati nella produzione. A nostro avviso ciò significa che risulta essere necessario tener conto di tutte le somme che costituiscono il fatturato del periodo di riferimento, purché rappresentino ricavi ai sensi del citato articolo 85 del Tuir che, a causa del non perfetto allineamento tra la data di effettuazione della cessione di beni o della prestazione di servizi, sono antecedenti o successivi alla data di fatturazione. Ad esempio, il fatturato andrà depurato di quegli importi che, ancorché fatturati, non si qualifichino come ricavi. Sul punto la Cm 14 maggio 2021, n. 5/E ha fornito una serie di chiarimenti sotto forma di risposte a quesiti, applicabili al conteggio da effettuare in relazione al Cfp in esame. Ad esempio: – sono inclusi nella nozione di fatturato: operazioni che sono «fuori campo Iva» relativi a poste qualificabili come ricavi oggetto di «fatturazione» (Risposta Interpello, agenzia delle Entrate 24 giugno 2021, n. 446; Risposta Interpello, agenzia delle Entrate 8 luglio 2021, n. 470 e Risposta Interpello, agenzia delle Entrate 12 luglio 2021, n. 472); – sono esclusi dalla nozione di fatturato: la cessione di beni strumentali; l’incasso di acconti per importo che non sono considerabili ricavi dell’anno; interessi per dilazione di pagamento e cessione di azioni ed obbligazioni (la cui disciplina si rinviene negli articoli 89 e 85, comma 1, lettere c) e seguenti, del Tuir). (2) Che si ottiene dividendo per 12 (mesi) il fatturato del 2021 e quello del 2019, ottenendo così l’ammontare medio mensile del fatturato di ciascun anno. Nel caso in cui la partita Iva sia stata attivata nel corso del 2019 (tra il mese di gennaio e il mese di novembre) ai fini del calcolo medio si deve considerare il numero di mesi a partire da quello successivo a quello di attivazione della partita Iva e la fine dell’anno. (3) Per i soggetti in regime forfetario, nonostante la norma non lo disponga espressamente, occorre fare riferimento all’importo medio mensile sulla base della data di effettuazione dell’operazione (ai sensi dell’articolo 6, Dpr 633/1972; cfr. Cm n. 5/E/2021). (4) A quanto detto va aggiunto che l’importo potenzialmente spettante va eventualmente ridotto al fine di garantire il rispetto delle disposizioni in materia di aiuti di Stato. In particolare, i contributi sono concessi ai sensi e nel rispetto dei limiti e delle condizioni previsti dalla Sezione 3.1 del «Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19» di cui alla comunicazione della Commissione Ue 2020/C 91 I/01, ovvero, successivamente al periodo di vigenza dello stesso, del Regolamento Ue 1407/2013 (sugli aiuti «de minimis»). In caso di applicazione del predetto Quadro temporaneo, la concessione degli aiuti è subordinata all’autorizzazione della Commissione Ue. |

Richiesta del contributo

Fermo restando il rispetto dei requisiti di legge, il contributo è riconosciuto a fronte della presentazione al Mise di un’apposita domanda da inviare con modalità telematica.

Modalità e termini di presentazione della domanda sono stati individuati dallo stesso Mise tramite apposito provvedimento (Dm 24 marzo 2022).

Si rende necessario presentare – unitamente alla domanda – una dichiarazione sostitutiva (resa ai sensi del Dpr 445/2000) al fine di attestare la sussistenza dei requisiti.

Il medesimo Decreto Mise ha fornito le necessarie specificazioni in relazione alle verifiche e ai controlli, anche con modalità automatizzate, relative ai contenuti delle dichiarazioni rese dalle imprese richiedenti nonché al recupero dei contributi nei casi revoca, disposta ai sensi dell’articolo 9, Dlgs 31 marzo 1998, n. 123 in caso di rilevata assenza di uno o più requisiti, ovvero di documentazione incompleta o irregolare, per fatti comunque imputabili al richiedente e non sanabili.

Ai fini dell’erogazione del Cfp in esame, la norma dispone che non sono applicabili:

a) l’articolo 48-bis, Dpr 602/1973 (1);

b) le verifiche sulla regolarità contributiva del soggetto beneficiario.

Le modalità operative per la presentazione delle domande, nonché degli step successivi (erogazione del Cfp, attività di controllo, ecc.), sono di seguito sintetizzate.

Istanza, erogazione e controlli

| Modello di domanda (istanza) | Il modello è riportato nell’allegato n. 1 al Dm Mise in esame. Ciascun soggetto può presentare una sola istanza |

| Adempimenti e requisiti | Il soggetto richiedente, ai fini dell’accesso all’agevolazione, unitamente all’istanza, è tenuto altresì a trasmettere, laddove necessarie, le autocertificazioni per la richiesta della documentazione antimafia (si veda infra), rese secondo gli schemi disponibili nella sezione del sito del Mise (www.mise.gov.it), dedicata alla misura. Inoltre, ai fini del completamento della compilazione dell’istanza di accesso all’agevolazione, al soggetto istante è richiesto il possesso di una posta elettronica certificata (Pec) attiva. La registrazione della Pec nel Registro delle imprese è condizione obbligatoria per la presentazione dell’istanza e il suo accertamento è effettuato in modalità telematica dalla procedura informatica. Pertanto, si suggerisce che gli interessati provvedano per tempo all’aggiornamento dei propri dati presso il Registro delle imprese |

| Termini di presentazione della domanda | Dalle ore 12:00 del 3 maggio e fino alle ore 12:00 del 24 maggio 2022. L’ordine temporale di presentazione delle domande «non determina alcun vantaggio né penalizzazione nell’iter di trattamento delle stesse». In altre parole, non si tratta di un click day, in quanto si prevede che le risorse disponibili – qualora fossero insufficienti a soddisfare tutte le richieste pervenute e risultate valide – saranno suddivise proporzionalmente in favore degli aventi diritto |

| Modalità di presentazione della domanda | Procedura informatica che sarà resa disponibile sul sito web del Mise (www.mise.gov.it). L’accesso alla predetta procedura informatica prevede l’identificazione/autenticazione tramite la Carta Nazionale dei Servizi (CNS) ed è riservato ai rappresentanti legali del soggetto richiedente. Questi ultimi possono conferire ad altro soggetto delegato la rappresentanza per la compilazione e la presentazione della domanda in esame |

| Contenuto della domanda | Nella domanda, oltre al possesso dei requisiti di accesso all’agevolazione, va dichiarato: – il rispetto del limite massimo di aiuti consentito dalla predetta Sezione 3.1 del Quadro temporaneo, considerando anche l’importo del contributo richiesto; – l’ammontare dei ricavi conseguiti nel 2019 e nel 2021; – l’ammontare medio mensile dei ricavi 2019 e 2021; – l’importo del contributo richiesto; – l’IBAN relativo al conto corrente intestato al soggetto richiedente, sul quale si chiede l’accreditamento dell’agevolazione |

| Contributo superiore a 150.000 euro | Per le richieste di contributo di importo superiore a detta soglia va allegata l’autocertificazione per la verifica antimafia (articolo 3, comma 7, Decreto Mise 24 marzo 2022), sottoscritta con firma autografata e firmata digitalmente, allegando anche copia del documento d’identità. L’autocertificazione va resa utilizzando lo specifico schema in base al soggetto richiedente. |

| Società DSAN_mod_A DSAN_mod_C Ditta individuale DSAN_mod_B DSAN_mod_C Consorzio/società consortili DSAN_mod_D DSAN_mod_C Con riferimento ai soggetti interessati dalla verifica antimafia sul sito web del Mise è disponibile la seguente tabella: Impresa individuale Titolare dell’impresa; Direttore tecnico (se previsto); Familiari conviventi dei soggetti di cui ai punti precedenti. Società di capitali o cooperative Legale rappresentante; Componenti organo di amministrazione (se previsto) (1); Membri del collegio sindacale o, nei casi contemplati dall’articolo 2477, Codice civile, il sindaco, nonché i soggetti che svolgono i compiti di vigilanza di cui all’articolo 6, comma 1, lettera b), Dlgs 231/2001 (se previsto) (2); Direttore tecnico (se previsto); Socio di maggioranza (nelle società con un numero di soci pari o inferiore a 4); Socio (in caso di società unipersonale); Familiari conviventi dei soggetti di cui ai punti precedenti Società semplice e in nome collettivo Tutti i soci; Membri del collegio sindacale o, nei casi contemplati dall’articolo 2477, Codice civile, il sindaco, nonché i soggetti che svolgono i compiti di vigilanza di cui all’articolo 6, comma 1, lettera b), Dlgs 231/2001 (se previsto) (2); Direttore tecnico (se previsto); Familiari conviventi dei soggetti di cui ai punti precedenti Società in accomandita semplice Soci accomandatari; Membri del collegio sindacale o, nei casi contemplati dall’articolo 2477, Codice civile, il sindaco, nonché i soggetti che svolgono i compiti di vigilanza di cui all’articolo 6, comma 1, lettera b), Dlgs 231/2001 (se previsto) (2); Direttore tecnico (se previsto); Familiari conviventi dei soggetti di cui ai punti precedenti Società estere con sede secondaria in Italia Coloro che le rappresentano stabilmente in Italia; Membri del collegio sindacale o, nei casi contemplati dall’articolo 2477, Codice civile, il sindaco, nonché i soggetti che svolgono i compiti di vigilanza di cui all’articolo 6, comma 1, lettera b), Dlgs 231/2001 (se previsto) (2); Direttore tecnico (se previsto); Familiari conviventi dei soggetti di cui ai punti precedenti Società di capitali consortili, società cooperative di consorzi cooperativi, consorzi con attività esterna Legale rappresentante; Componenti organo di amministrazione (se previsto) (1); Membri del collegio sindacale o, nei casi contemplati dall’articolo 2477, Codice civile, il sindaco, nonché i soggetti che svolgono i compiti di vigilanza di cui all’articolo 6, comma 1, lettera b), Dlgs 231/2001 (se previsto) (2); Direttore tecnico (se previsto); Ciascuno dei consorziati che nei consorzi e nelle società consortili detenga una partecipazione pari ad almeno il 5% oppure detenga una partecipazione inferiore al 5% e che abbia stipulato un patto parasociale riferibile a una partecipazione pari o superiore al 5%, ed ai soci o consorziati per conto dei quali le società consortili o i consorzi operino in modo esclusivo nei confronti della Pubblica amministrazione; Familiari conviventi dei soggetti di cui ai punti precedenti (1) I controlli antimafia sono effettuati anche sui Procuratori e sui Procuratori speciali nonché, nei casi contemplati dall’articolo 2477, Codice civile, al Sindaco, nonché ai soggetti che svolgono i compiti di vigilanza di cui all’articolo 6, comma 1, lettera b), Dlgs 231/2011. Con riferimento al Collegio sindacale, dovranno essere dichiarati i Sindaci effettivi e i supplenti. (2) Per componenti organo di amministrazione si intendono: Presidente del Cda, Amministratore Delegato, Consiglieri. | |

| Determinazione del Cfp spettante | Successivamente alla scadenza del termine di presentazione della domanda di accesso al contributo le risorse finanziarie stanziate sono ripartite dal Mise, sulla base delle domande andate a buon fine. La ripartizione avviene tra le imprese aventi diritto all’agevolazione, riconoscendo a ciascuna un importo determinato con la predetta modalità (sulla base delle predette percentuali a seconda dell’ammontare dei ricavi), tenendo conto che: 1) qualora le risorse stanziate (200 milioni di euro) risultino insufficienti a soddisfare tutte le richieste ammissibili, il contributo sarà proporzionalmente ridotto tra i soggetti interessati; 2) l’importo potenzialmente spettante va eventualmente ridotto al fine di garantire il rispetto delle disposizioni in materia di aiuti di Stato. Infatti, come detto, i contributi sono concessi ai sensi e nel rispetto dei limiti e delle condizioni previsti dalla Sezione 3.1 del «Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19» di cui alla Comunicazione della Commissione Ue 2020/C 91 I/01, ovvero, successivamente al periodo di vigenza dello stesso, del Regolamento Ue 1407/2013 (aiuti «de minimis»). Si ricorda che l’agevolazione in esame è cumulabile con altri aiuti ai sensi e nei limiti di cui alla citata Sezione 3.1 |

| Pubblicità dei contributi | Il Mise: a) effettuerà la registrazione dell’aiuto nel Registro Nazionale degli Aiuti di Stato (RNA); b) adotterà un provvedimento cumulativo di concessione per tutti i soggetti beneficiari pubblicandolo sul proprio sito web. Tale pubblicazione assolve l’obbligo di comunicazione ai soggetti beneficiari; c) erogherà l’importo del Cfp spettante accreditando il conto corrente indicato nella domanda. I soggetti beneficiari del contributo sono tenuti ad adempiere agli obblighi di pubblicità e di trasparenza relativi alle erogazioni pubbliche di cui all’articolo 125, legge 124/2017, mediante indicazione in Nota integrativa (in alternativa mediante pubblicazione sul proprio sito Internet oppure sul portale dell’Associazione di categoria di appartenenza) |

| Attività di controllo | Il Mise, successivamente all’erogazione delle agevolazioni, procede allo svolgimento dei controlli previsti dalle disposizioni nazionali al fine di verificare, su un campione significativo di beneficiari, la veridicità delle dichiarazioni sostitutive di atto notorio rilasciate dagli stessi in sede di richiesta di agevolazione. Nel caso di esito negativo dei controlli, il Ministero procede alla revoca delle agevolazioni. Il Ministero può effettuare accertamenti d’ufficio, anche attraverso la consultazione diretta e telematica degli archivi e dei pubblici registri utili alla verifica degli stati, delle qualità e dei fatti riguardanti le dichiarazioni sostitutive presentate dai soggetti beneficiari durante il procedimento amministrativo |

_____

Note:

1) A mente del quale le Pubbliche amministrazioni e le società a prevalente partecipazione pubblica, prima di pagare, a qualunque titolo, somme di importo superiore a 5.000 euro devono verificare, anche con modalità telematiche, se il soggetto beneficiario risulta inadempiente al versamento di una o più cartelle di pagamento per un importo complessivamente pari almeno a 5.000 euro.